Economia

E lá se foi o semestre…

César Locatelli

Pedro Paulo Zahluth Bastos

Cada um de nós tem uma percepção de como se comportou a economia nesse primeiro semestre de 2019. Para termos uma visão mais ampla, contudo, precisamos testar se nossas experiências individuais, ou do grupo com o qual convivemos mais de perto, condizem com os dados obtidos por pesquisa para o país como um todo ou se são contrariadas por eles. Neste caso, revelaria que a realidade, em que individualmente vivemos, é diferente daquela vivida pela maioria da população.

Para nos ajudar nessa empreitada vamos recorrer aos dados coletados nas pesquisas do IBGE – Instituto Brasileiro de Geografia e estatística, pelo Banco Central, Ministério da Economia etc.

O principal instrumento nessa avaliação é a PNAD contínua – Pesquisa Nacional por Amostra de Domicílios Contínua Mensal – do IBGE. Ela nos fornece o quadro do emprego e do desemprego. O relatório mais recente, da pesquisa do trimestre março, abril e maio, revela que a população subutilizada no mercado de trabalho atingiu 28,5 milhões de pessoas. Isso quer dizer que em cada 4 pessoas que compõem a força de trabalho do país, uma está desempregada buscando emprego, ou está subocupada, ou está disponível para trabalhar e não procurou emprego.

Geralmente olhamos somente para o número de desempregados ou, nos termos usados pelo IBGE, ‘pessoas desocupadas’. Esse número está em 13 milhões de pessoas, o que significa uma taxa de desocupação de 12,3%. O quadro, no entanto, fica mais completo se agregarmos aquelas pessoas que estavam disponíveis e gostariam de trabalhar mais horas. Esse grupo, que o IBGE dá o nome de ‘pessoas subocupadas por insuficiência de horas trabalhadas’, era composto, no trimestre que estamos analisando, por 7,2 milhões de pessoas. Precisamos, ainda adicionar um outro grupo de pessoas que estavam desempregadas, podiam trabalhar, mas não procuraram emprego. Esse grupo de pessoas é chamado de ‘força de trabalho potencial’ e formava um contingente de 8,3 milhões de pessoas. Ao somarmos os três chegamos a 28,5 milhões de pessoas que compõem a população subutilizada. Em termos percentuais, chegamos a uma taxa composta de subutilização da força de trabalho de 25%, ou, uma pessoa em cada quatro não trabalha o que poderia e o que gostaria.

Como avaliar esse cenário? Bem, ele denota níveis sem precedentes de desalento e subutilização da força de trabalho brasileira, o que confirma nossas previsões, à época da reforma trabalhista de 2017, de que as mudanças e o fraco desempenho geral da economia tenderiam a piorar as condições de trabalho e renda. O rendimento real médio mensal caiu 1,5% no trimestre, o que tem impactos sobre o consumo e o comércio.

Prosseguimos com o comércio varejista, com a meta de verificar em que medida o desemprego e a subocupação impactaram o consumo no segundo trimestre. A mais recente Pesquisa Mensal do Comércio do IBGE revela que, comparando-se maio contra abril, houve estabilidade (-0,1%) no volume de vendas do comércio varejista. Quando analisa o período de 12 meses terminado em maio de 2019, contra aquele terminado em maio de 2018, a pesquisa mostra um crescimento de 1,3%.

Os dados do comércio se tornam bastante mais desalentadores quando se verifica que o índice de vendas do comércio varejista fixado em 100 para o ano de 2014, encontra-se em 93,8 em maio do ano corrente. Ou seja, o volume de vendas do comércio ainda está abaixo do nível de 2014 em pouco mais de 6 pontos percentuais. Os índices de mais curto prazo, próximos à estabilidade ou com pequeno crescimento, indicam que a economia brasileira ainda levará muito tempo até reconquistar o volume do comércio varejista (e do consumo) anterior à recessão.

Ao mesmo tempo em que não vemos números entusiasmantes do lado do consumo, o comércio exterior, que poderia se constituir um motor da recuperação do crescimento econômico, não dá sinais positivos. Os primeiros semestres dos quatro anos que antecederam a forte recessão de 2015 e 2016 tiveram uma média de exportações de 115 bilhões de dólares. Esse ano alcançamos 110 bilhões. Do lado das importações, considerando o mesmo período, tivemos uma média de 111,5 bilhões de dólares e, agora no primeiro semestre de 2019, importamos 84 bilhões.

Em outras palavras, precisaríamos ter exportado, nesse primeiro semestre de 2019, mais 5 bilhões de dólares para voltar à média de 2011 a 2014 e ter importado mais 27,7 bilhões para atingir a média do mesmo período.

Ademais, o desempenho das exportações no primeiro semestre de 2019 é decepcionante e expressa a desaceleração da economia mundial e regional. As exportações alcançaram US$ 110.9 bilhões no primeiro semestre, caindo 3,5% em relação a 2018. Por sua vez, as importações estagnaram no semestre, refletindo as tendências recessivas domésticas. Tinham explodido 17,2% em 2018, quando a economia brasileira ensaiou uma tímida recuperação.

Estes dados indicam que não podemos contar com o comércio exterior para termos uma recuperação vigorosa e, ao mesmo tempo, o dado das importações reflete a ausência de vigor do consumo e do investimento domésticos.

Abordamos, até aqui, a situação do emprego e desemprego, do comércio no varejo doméstico e do comércio exterior. Passamos à indústria através da Pesquisa Industrial Mensal do IBGE. Seus dados mais recentes avaliaram que a produção industrial nacional teve, em maio deste ano relativo a abril, uma queda de 0,2%. Quando agregamos a produção acumulada nesses cinco meses de 2019 e a comparamos com 2018 observamos uma queda de 0,7%. Para formar uma visão mais completa temos ainda a informação da pesquisa que o acumulado em 12 meses terminados em maio, comparado com 12 meses terminados em maio de 2018, demonstra estabilidade, ou seja, o país nem aumentou nem diminuiu a produção industrial nesses 12 meses.

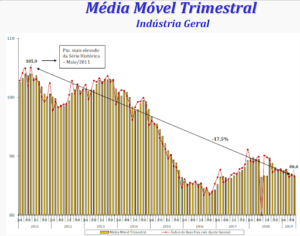

A primeira conclusão que podemos tirar é que, com grandes volumes de capacidade ociosa e produção estagnada, é ilusório esperar que o investimento industrial possa puxar a economia como um todo a despeito do aumento da confiança empresarial na agenda de reformas do governo Bolsonaro. A indústria sequer voltou aos níveis que atingia antes da crise. O gráfico abaixo, elaborado pelo IBGE, utiliza um índice de base fixa, ou, em outros termos, fixou-se um índice para a produção média de 2012 igual a 100. Notemos que houve uma queda em 2014 (-3,0 %), fortes quedas em 2015 (-8,3 %) e 2016 (-6,4 %), seguida de uma leve recuperação em 2017 (+2,5 %), uma quase estabilidade em 2018 (+1%) e 2019 (-0,7%).

A segunda conclusão é que interrompemos a recuperação de 2017 em um nível muito inferior ao alcançado antes da crise. O índice que em 2012 foi fixado em 100 estava em 86,6 em maio, o que indica uma produção industrial 13,4 pontos abaixo de 2012 e 18,4 pontos abaixo do pico da série histórica em maio de 2011.

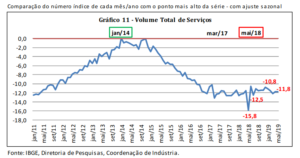

Para concluir nossa análise precisamos ainda agregar os dados do setor de serviços e o fazemos com a Pesquisa Mensal dos Serviços do IBGE. O volume de serviços no país apresentou estabilidade (0,0 %) no mês de maio de 2019, comparativamente ao mês de abril. Em termos acumulados nos cinco meses do ano, contra os primeiros cinco meses de 2018, temos um crescimento no volume de serviços de 1,4 %. O período de 12 meses, terminado em maio, teve uma alta de 1,1 % em relação ao mesmo período encerrado em maio de 2018.

Reparemos no gráfico abaixo que o mesmo quadro de outros setores da economia brasileira se repete: uma forte queda após 2014 e uma pequena recuperação, quase uma estabilidade na verdade, a partir de 2017. A forte queda de 2018 deveu-se à greve dos caminhoneiros, o que invalida a comparações de maio deste ano com maio do ano passado. Mais importante é perceber que nos serviços estamos, desde 2017, oscilando em torno dos 12 pontos abaixo do pico da série que se deu em janeiro de 2014.

O fracasso da agenda da austeridade expansionista

Os dados indicam que os processos que levaram à contração do PIB no primeiro trimestre não foram revertidos. O desemprego, o subemprego e a recente contração da renda real limitam o crescimento do consumo e do varejo. Junto com exportações em queda e grande coeficiente de abertura às importações industriais, isto impede que a indústria de transformação aumente a produção e diminua o alto nível de capacidade ociosa a ponto de tornar atraente o investimento privado. A estagnação do varejo, da indústria e do comércio exterior também limitam o crescimento do setor de serviços, que por sua vez não tem capacidade de puxar o crescimento dos demais setores.

Como a nota de conjuntura n. 5 do CECON-UNICAMP e sua atualização em inglês apontam, a aposta do governo Bolsonaro em animar o investimento privado prometendo corte de gasto público parece fracassar. No primeiro trimestre, o investimento apresentou forte contração (1,7%) a despeito da grande confiança empresarial e do aumento da cotação de ativos financeiros com a eleição de Jair Bolsonaro e, posteriormente, com a apresentação de sua agenda de reformas.

O corte de gasto público, contudo, tem impacto que reforça a estagnação da demanda agregada e que não é compensado por eventual efeito positivo da credibilidade do governo junto ao mercado financeiro ou a comunidade empresarial. Se a confiança empresarial na política econômica e no governo determinasse o investimento privado, ele teria apresentado grande recuperação ao invés de contração.

Depois de cinco anos de austeridade expansionista, iniciada com a trágica nomeação de Joaquim Levy em 2015, a ficha parece cair. Os primeiros sinais de que os alienistas do mercado financeiro começam a perceber que loucos não são os outros surgem no horizonte, em uma entrevista do presidente do Banco Central aqui, outra entrevista de uma economista ortodoxo ali. Resta saber se a emenda constitucional do teto de gasto será revogada e para onde o dinheiro liberado será direcionado. Então teremos maiores indicações do que serão os quatro anos do governo Jair Bolsonaro na economia.

Economia

CENSURA: Quando a gente para de gritar de horror, a gente aceita tudo

Censura a 11 matérias do jornalista Luis Nassif (JornalGGN) visa impedir a divulgação dos negócios do BTG Pactual; juiz obrigou à “despublicação”

Economia

380 economistas assinam manifesto pelo fim do teto de gastos

Essa é a mensagem central do documento “Teto de gastos, a âncora da estagnação brasileira e da crise social”, organizado pela ABED – Associação Brasileira de Economistas pela Democracia e que recebeu a assinatura de 380 economistas.

Economia

ESCÂNDALO: Banco do Brasil é assaltado em operação com BTG Pactual

Banco criado por Paulo Guedes comprou por R$ 370 milhões carteira de crédito do Banco do Brasil que vale R$ 3 bi

-

8 anos atrás

8 anos atrásLideranças evangélicas gravam vídeo em apoio a Fernando Haddad

-

Política8 anos atrás

Política8 anos atrásA pergunta que precisa ser feita: Haddad foi mesmo o pior prefeito de São Paulo?

-

8 anos atrás

8 anos atrás12 provas de que Bolsonaro não é patriota, nem honesto, muito menos cristão

-

Lava Jato7 anos atrás

Lava Jato7 anos atrásGlenn Greenwald anuncia nova bomba: “Hoje é o pior dia para eles”

-

Educação7 anos atrás

Educação7 anos atrásO massacre que a TV não mostrou em Suzano

-

#EleNão8 anos atrás

#EleNão8 anos atrásSegunda ex-mulher de Bolsonaro acusa candidato de espancamento e “desequilíbrio mental”

-

Política8 anos atrás

Política8 anos atrásBolsonaro ameaça prender todos os que discordarem dele

-

Eleições Municipais 20169 anos atrás

Eleições Municipais 20169 anos atrásA Impressionante Ficha Corrida de João Doria (em 22 itens)