Discutir e entender de impostos e tributos, certamente, não está entre as tarefas mais agradáveis para a maioria de nós. O estrago, entretanto, que um sistema tributário defeituoso pode fazer no tecido social tem levado cada vez gente, especialmente aqueles que lutam por um país mais justo, a discutir alternativas e buscar compromisso dos políticos para reformar o sistema tributário brasileiro atual.

O que é progressividade?

A reforma desejada, contudo, não trata apenas de simplificar e manter o sistema injusto: “A Reforma Tributária deve avançar no sentido de promover a sua progressividade pela redução da participação da tributação indireta que incide sobre o consumo”, afirma Eduardo Fagnani, organizador do livro A Reforma Tributária Necessária.

O critério da progressividade, fixado pela Constituição, significa que o cidadão que ganha mais ou que tem mais posses deve contribuir mais para o financiamento das funções do Estado. Desse modo, os impostos devem incidir sobre rendas e posses maiores com percentuais maiores. Mas o que acontece no Brasil é exatamente o oposto.

Metade do que é arrecadado no Brasil vem do consumo, igualando ricos e pobres

Consideremos que 49,6% da arrecadação de impostos no Brasil, ou seja, praticamente metade de tudo que é arrecadado, provem de impostos indiretos cobrados sobre o consumo. A injustiça é evidente: uma pessoa pobre e uma pessoa rica pagam o mesmo imposto sobre um botijão de gás, sobre um pacote de arroz, sobre um litro de gasolina ou de leite. Imaginemos o alívio para os mais pobres se conseguíssemos reduzir a carga de imposto indiretos sobre o consumo para o mesmo nível dos países que compõem a Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

A média de arrecadação de impostos indiretos dos países da OCDE representa 32% do total. Colocado de outro modo, de cada 100 dólares arrecadados pelo Estado brasileiro, praticamente 50 dólares saem de bolsos de ricos e pobres indistintamente. Enquanto isso, nos países que compõem a OCDE 32 dólares provêm do consumo. Proporcionalmente, os mais pobres no Brasil, além de terem renda muito menor do que a renda dos mais pobres da OCDE, pagam 56% a mais de impostos indiretos no consumo.

O resultado dessa cobrança injusta de imposto é que “estudos feitos com base em pesquisas domiciliares revelam que o Brasil é o ‘10o. país mais desigual do mundo, num ranking de mais de 140 países’”.

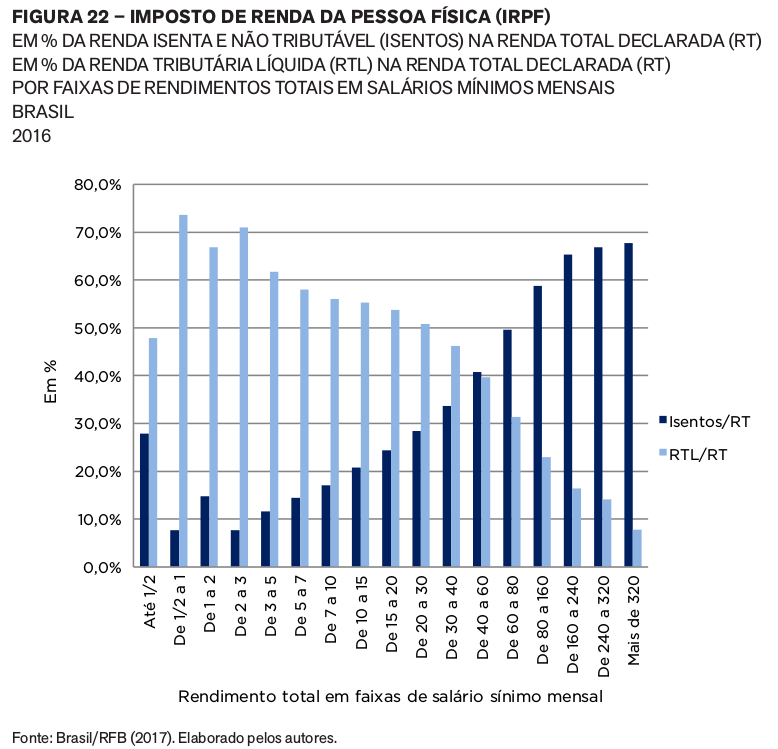

O “leão” do imposto de renda deixa isento mais de 60% das rendas mais altas

Vamos aprofundar mais um degrau na compreensão do sistema tributário brasileiro? Analisemos esse gráfico elaborado com dados da Receita Federal por membros do Instituto Justiça Fiscal para o artigo “Tributação sobre a Renda da Pessoa Física”, no mesmo livro já citado.

As barras azul-claras representam o quanto da renda das pessoas físicas é efetivamente tributado. Vejamos que conforme a renda sobe o percentual da renda que é tributado diminui:

i. As pessoas que recebem entre 1 e 5 salários mínimos pagam impostos sobre mais de 60% da renda.

ii. Nas faixas entre 5 e 30 salários mínimos mais de 50% é tributado.

iii. A partir da renda de 30 salários mínimos a parcela que é tributada cai rapidamente (repare como caem as barras azul-claras).

iv. As pessoas com renda declarada acima de 320 salários mínimos por mês pagam imposto sobre 7,7% da renda total, o menor percentual entre todas as faixas de renda.

As barras azul-escuras representam a parcela da renda das pessoas físicas que não é tributada, ou seja, que é isenta do pagamento de imposto de renda. Reparemos no gráfico que o “leão” não morde grande parte das rendas mais altas: de cada 100 reais de renda o “leão” deixa escapar mais de 65 reais das três faixas de renda mais alta.

Os autores do artigo reforçam que a causa principal dessa distorção foi uma lei proposta e aprovada por FHC (PSDB), que isentou lucros e dividendos, em 1995: “A redução da base de cálculo proporcionalmente à renda total decorre, fundamentalmente, da isenção sobre lucros e dividendos distribuídos aos sócios e acionistas, vigente a partir de 1996. Esta isenção alcançou, inclusive, os rendimentos remetidos para o exterior, aos sócios e acionistas estrangeiros, independentemente de serem pessoas físicas ou jurídicas”.

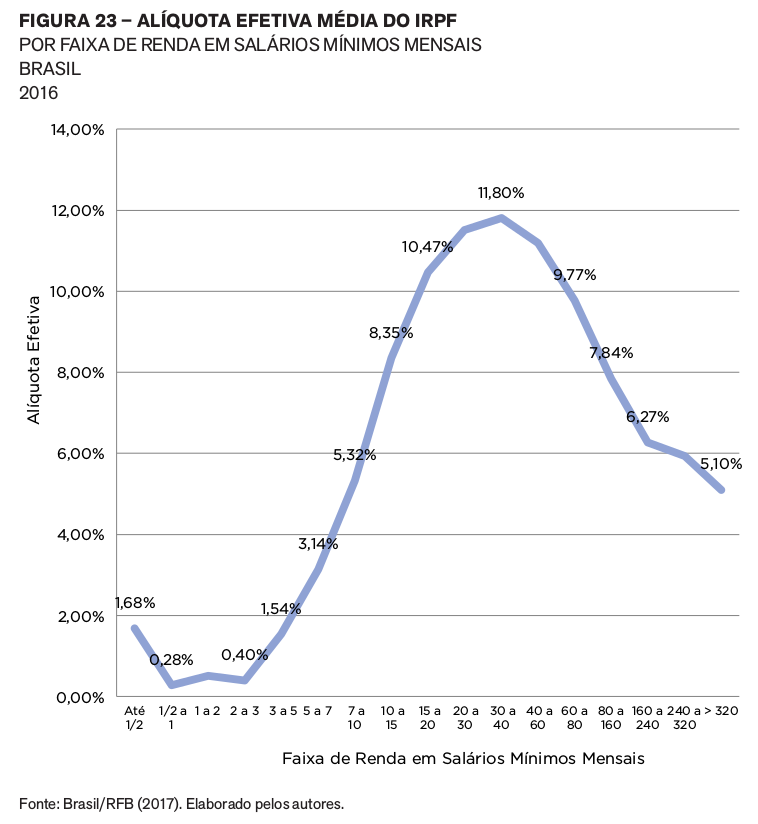

Imposto de renda é regressivo acima do 40 salários mínimos

Esse outro gráfico nos mostra o quanto da renda que entra nos bolsos de cada faixa de renda efetivamente sai para o Estado, em forma de imposto de renda. A faixa de renda entre 30 e 40 salários mínimos paga, efetivamente, 11,8% de sua renda em imposto. Note-se, pelo gráfico, que é essa faixa é a que paga o maior percentual de sua renda como imposto. A partir daí, e caminhando pelo gráfico até as rendas mais altas, acima de 320 salário mínimo, o percentual só diminui.

Os endinheirados da faixa de renda acima de 320 salários mínimos pagam 5,1% de sua renda em impostos, enquanto que aqueles que ganham entre 7 e 10 salários mínimos pagam 5,32%. Como afirmam os autores do estudo: “o IRPF [Imposto de Renda das Pessoas Físicas] é progressivo apenas até a faixa de 30 a 40 SM mensais, tornando-se regressivo a partir deste ponto”.

Concorda que é preciso fazer nossos candidatos, ao Executivo e ao Legislativo, comprometerem-se com uma Reforma Tributária Solidária?

Notas

1 A Reforma Tributária Necessária: diagnóstico e premissas. Iniciativa de ANFIP – Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil e de FENAFISCO – Federação Nacional do Fisco Estadual e Distrital. Eduardo Fagnani (organizador). Brasília: ANFIP: FENAFISCO: São Paulo: Plataforma Política Social, 2018. 804 p.

2 Para baixar a versão digital completa do livro A Reforma Tributária Necessária: Diagnóstico e Premissas: http://plataformapoliticasocial.com.br/a-reforma-tributaria-necessaria/.

3 O artigo Tributação sobre a Renda da Pessoa Física: Isonomia como Princípio Fundamental de Justiça Fiscal foi elaborado por Paulo Gil Hölck Introíni, Dão Real Pereira dos Santos, Marcelo Lettieri Siqueira, Rosa Angela Chieza, Wilson Torrente, João Carlos Loebens, Fátima Maria Gondim Bezerra Farias e Clair Hickmann, membros do Instituto Justiça Fiscal, http://ijf.org.br/.

4 Para mais informações veja o site da Anfip – Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil: https://www.anfip.org.br/https://www.anfip.org.br/noticia.php?id_noticia=23360

5 Para mais informações veja o site da Fenafisco – Federação Nacional do Fisco Estadual e Distrital: http://www.fenafisco.org.br/noticias-fenafisco/item-2/item/2523-fisco-lanca-publicacao-com-alternativas-para-aprimorar-a-estrutura-tributaria-brasileira

6 Para mais informações veja o site da Plataforma Política Social: http://plataformapoliticasocial.com.br/

7 Veja a conversa de Charles Alcântara (Fenafisco – Federação Nacional do Fisco) e Floriano de Sá Neto (Anfip – Associação Nacional dos Auditores Fiscais), no Centro de Estudos da Mídia Alternativa Barão de Itararé, com blogueiros e mídias alternativas: